스팩 발기인(스폰서)은 왜 비우량 기업이라도 합병하려 할까? 일반 투자자의 무기 주식매수청구권

스팩에 투자하는 참여하는 투자자는 발기인 (스폰서)과 일반투자자가 있습니다.

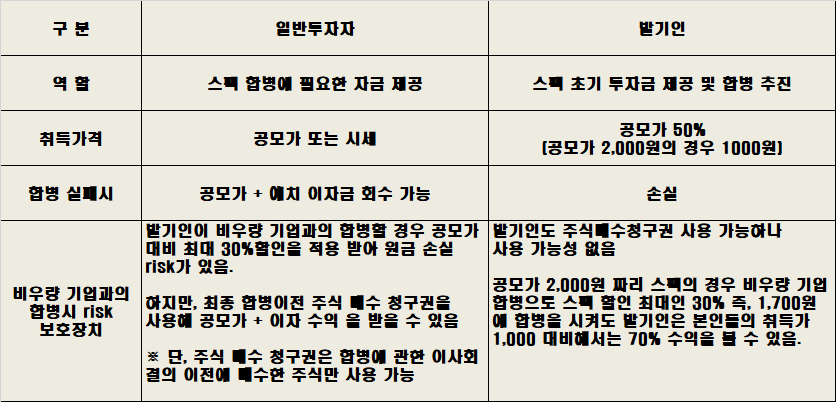

발기인은 스팩의 초기 자금을 지불하고 피합병 기업을 탐색하여 합병을 진행하는 역할은 수행합니다.

반면, 일반투자자는 스팩 공모에 참여하거나 상장 이후 매수를 통해 스팩 합병에 필요한 자금을 지급하는 역할을 수행합니다.

공모가 2000원의 스팩을 예시로 하면 발기인은 주당 1000원에 주식을 보유합니다. 일반 투자자는 공모에 참여할 경우 2000원, 상장 이후에는 공모가 대비 할인 또는 할증된 가격에 매수할 수 있습니다.

취득 가격으로만 보면 절대적으로 일반투자자가 불리한 구조이지만, 일반투자자의 경우 공모가 2000원에 매수할 경우 원금을 보장받을 수 있는 장치가 있고 발기인은 그렇지 않다는 차이점이 있습니다.

스팩 발기인의 경우 합병을 진행하는 일을 하는 대신 공모가 대비 50% 할인 수준으로 주식을 취득하지만 합병완료기한 내에 합병에 실패하여 스팩의 상장이 폐지되면 발기인은 공모전에 취득한 주권(전환사채 포함)을 모두 상실 합니다.

즉, 발기인의 입장에서 볼 때 합병실패에 따른 스팩의 상장폐지 보다는 비우량기업과의 합병상장이 투자손실 완화에 유리한 구조입니다.

비우량기업과의 합병으로 인해 합병 이후 투자손실이 예상될 경우 일반투자자는 합병에 반대하고 주식매수청구권을 행사하여 투자원금을 회수하고 이자소득을 얻을 수 있습니다.

일반투자자가 주식매수청구권 행사를 통해 회수할 수 있는 금액은 스팩의 상장폐지 시와 유사한 수준, 즉 공모가 수준에 이자를 추가하는 방식으로 결정되는 것이 일반적입니다.

일반투자자는 스팩이 우량기업과의 합병에 성공하더라도 투자금액에 손실이 발생할 수 있습니다.

우리나라의 경우 스팩 주식의 합병가액은 통상적으로 합병 이전 일정 기간의 주식가격으로 하되, 최대 30%까지 할인이 가능하기 때문입니다.

특히, 합병가액 할인에 따른 투자손실 가능성은 공모를 통해 스팩 주식을 인수한 일반투자자보다는 공모가보다 높은 수준에서 스팩 주식을 매입한 일반투자자에게 더 크게 나타날 수 있습니다.

이 경우에도 일반투자자는 주식매수청구권을 행사하여 합병에 따른 투자손실을 방지할 수 있습니다.

간단히 정리하면 아래와 같습니다.

이를 통해 확인할 수 있는 시사점.

스팩은 2가지 조건만 충족하면 무위험 투자를 구사할 수 있다는 것입니다.

1. 공모가에 예치 이자금을 더한 가격 언더에서 매수할 것 (공모가 언더에서 매수하는 것이 가장 확실합니다.)

2. 합병에 관한 이사회 결의 이전의 스펙만 매수할 것.

완전 무위험을 추구한다면 합병에 관한 이사회 결의 이전에 주가가 상승한 경우 매도하여 차익 실현하거나, 주가가 생각보다 오르지 않았다면 주식 매수 청구권을 사용하면 됩니다. 만약, 합병에 실패하여 상장폐지가 된다면 그냥 버티기마하면 됩니다.

https://glacks09.tistory.com/19

[2023.1.13] 스팩 일일 동향_스팩 상장 루시드의 소송 결과

1. 거래 가능 종목 : 68개 2. 공모가 미만 종목 : 6개 이번 주 증시의 반등으로 스팩 가격 역시 덩달아 상승을 했고, 청산 가격 기준 15% 이상 수익률이 예상되던 종목들도 2 종목으로 대폭 감소했습

glacks09.tistory.com

1월 13일 자 기준 공모가 10,000원짜리 하나금융25호 스팩의 경우 종가가 9,650원입니다. 공모가에만 청산을 해도 3.5% 수익을 가져갈 수 있습니다. 해당 종목은 상장 시점인 22년 10월 17일 기준 예치 이율이 4.7% 였습니다.

그럴 일은 없지만 당장 다음 주에 합병 승인이 나서, 주식 매수 청구권을 사용한다고 하면 3개월치의 이자 수익 (10,000원 x 0.047 ÷ 12 x 3)인 약 118원을 더한 10,118원 돌려받을 수 있는 것입니다. 즉, 지금 당장 주식 매수청구권을 사용해도 4.8% 수익을 가져갈 수 있습니다.

* 정확히는 예치 이자 수익에 대한 세금 (약 15%, 118원 이자의 경우 세금 제외하면 100원 정도 되겠죠.)을 제외해야겠지만 이해를 위해 쉽게 가겠습니다.

해당 종목의 합병 시점이 늦어진다면 청산 가격은 더욱 올라가겠죠. 현재의 금리 수준이 유지되고 3년까지 합병이 실패한다면 11,477원을 (10,000원 x 1.047 x 1.047 x 1.047) 최종 청산받을 수 있습니다.

https://glacks09.tistory.com/5

[2023.1.2] 종목별 스팩 청산 가격 비교 (종목별 예치 이율)_하락장에서도 주식 투자 포기를 못하겠

https://www.khan.co.kr/economy/finance/article/202301012141005 [다시 만난 2030 ‘자낳세’ 보고서] 주식 투자 포기 못해요, 그때도 지금도 유일한 ‘동아줄’이 2020년 30.8% 오른 코스피작년 24.89% 하락 ‘롤러코

glacks09.tistory.com

그래서 결론은 뭐다?

합병에 관한 이사회 결의 이전의 공모가 미만의 스팩은 그냥 사자.